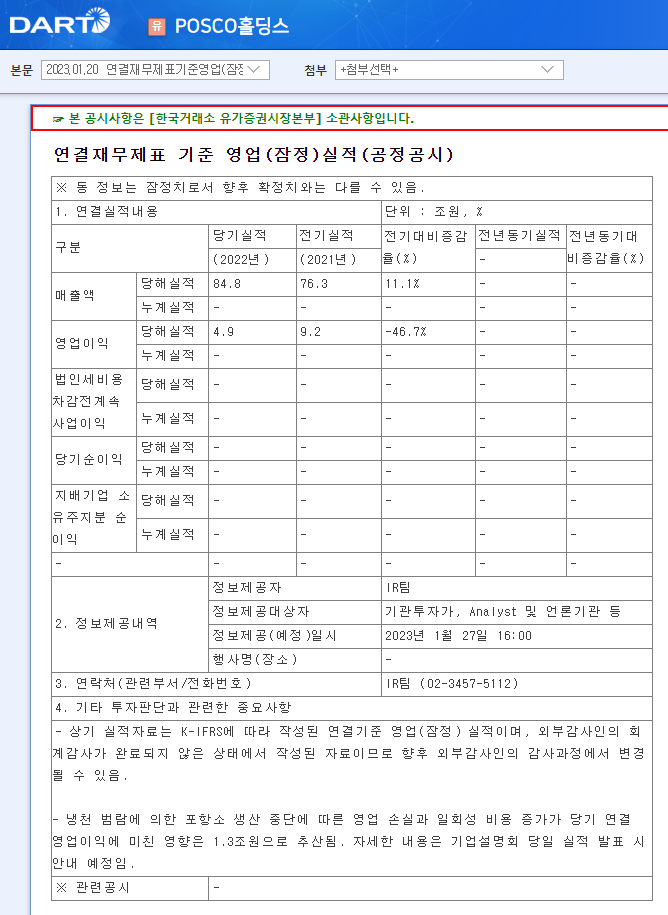

2023-01-20 포스코홀딩스(주) 연결재무제표기준영업실적(잠정) 공시가 나왔습니다.

22년 연간 매출 84.8조원으로 전기에 비하여 11.1% 증가하였으나 영업이익은 4.9조 원으로 전기의 9.2조 원 대비 -46.7% 감소하였습니다.

https://www.mk.co.kr/news/business/10614635

포스코홀딩스 영업이익 '반토막' - 매일경제

작년 매출 사상 첫 80조 넘겨

www.mk.co.kr

뉴스에 따르면 작년 여름 태풍 힌남노에 따른 냉천 범람으로 포항제철소 생산이 중단되는데 따른 영업손실과 일회성 비용 증가등이 당기 연결 영업이익에 1조 3천억 원의 감소를 미쳤다고 합니다.

위의 재무제표는 포스코홀딩스의 최근 분기별 매출과 실적표인데요. 힌남노의 영향으로 인해 매출 및 영업이익이 크게 감소한 22년 9월의 데이터를 확인할 수 있지만 사실 그 이전부터, 위의 표에 나타난 21년 3분기 이후부터 매출액은 증가하나 영업이익은 계속 감소하는 추세를 확인할 수 있습니다.

아래의 표는 포스코홀딩스의 연간 재무제표입니다.

연간으로 보면 22년의 잠정영업이익은 4조9천억으로 2017년 수준으로 돌아간 것을 볼 수 있고 저의 사견으로 볼 때 철강산업의 경기순환사이클상 2021년과 2022년 상반기가 최대정점이 아니었을까 하는 생각이 듭니다. 향후 포스코홀딩스의 실적은 2021년의 최대 영업이익을 뛰어넘기는 힘들 것으로 저는 생각하고 있습니다.

매출이 증가한것은 다소 긍정적이지만 영업이익 자체가 줄어들고 있다는 것은 기업의 이익구조가 급격히 나빠지고 있는 상황으로 당분간 다시 철강경기의 상승사이클이 오기 전까지는 포스코홀딩스의 주가상승도 제한적일 것으로 봅니다.

자회사 포스코케미칼은 이차전지 산업에 선두업체로 시장전면에 나서고 있는 만큼 포스코케미컬의 좋은 상황은 포스코홀딩스에 좋은 영향을 미칠 것은 분명하겠지만 아직 포스코케미칼은 시가총액에 비하여 매출 및 이익은 매우 낮은 현재가치보다는 미래가치가 주가에 반영된 기업이라 포스코홀딩스의 연결재무제표에는 포스코케미컬이 크게 영향을 주기에는 시간이 상당히 더 지나야 할 것으로 봅니다.

포스코홀딩스 배당금

포스코 홀딩스는 분기배당 기업으로 최근 분기당 배당금 4,000원을 꾸준히 지급하다 지난해 3분기에 2천원으로 줄어들었는데 3분기부터 영업이익이 급격히 줄어들었었네요. 이런 상황이면 이번 기말배당금도 조금 줄어들 가능성이 있고 앞으로 연간 배당금이 1주당 1만 원을 넘기기 힘들어질 수도 있겠습니다. 현재 주가 30만 원을 기준으로 연 1만 원의 배당은 3.3% 정도의 배당수익률로 당분간 포스코홀딩스를 고배당주로 보유해 나가는 것은 적절치 않은 것 같습니다.

연 3.3%의 배당도 적은 것은 아니지만 미래이익전망이 밝지않은 상황에서 3.3% 배당이익을 보고 장기보유를 하기에는 바람직하지 않은 것 같습니다. 미래성장성을 보고 투자를 하기에는 오히려 포스코케미컬에 적절한 타이밍에 잘 진입을 하는 것이 주가상승으로 인한 목표수익률을 더 높게 가져갈 수 있을 것 같습니다.

포스코홀딩스 완전 저평가 가치주에 고배당주로 보고 보유했던 종목인데 저평가 부분이 이번 영업실적 발표로 많이 훼손이 되었습니다. 아직도 저평가로 볼수도 있겠지만 작년의 상황과 비교할 시에는 상당히 기업의 가치평가의 지표상 변화가 많이 발생할 것으로 보입니다.

'주식투자정보 > 뉴스 공시 정보' 카테고리의 다른 글

| BNK금융지주 (138930) 22년 결산배당금 1주당 625원 시가배당률 8.6% (4) | 2023.02.02 |

|---|---|

| 현대차 사상 최대 실적, 기말배당금 1주당 6천원, 자사주 3,154억원 소각예정 (8) | 2023.01.27 |

| 2023-01-05 금호건설 두바이 10년간 1경원 투자소식에 상한가 진입 (2) | 2023.01.05 |

| 신한지주 "자본비율 12% 넘으면 무조건 주주환원" 분기 주당현금배당 정례화·자사주 소각 (2) | 2023.01.04 |

| 한국전력 (015760) 22년 영업적자 -30조 예상, 12월9일 +8.53% 급등 (2) | 2022.12.11 |