안녕하세요. 콜리koly입니다.

2023-04-17(월) 신흥에스이씨를 신규로 매수하였습니다. 신흥에스이씨는 각종 전지 및 이차전지에 들어가는 전지부품을 제조하는 기업입니다.

신흥에스이씨를 신규매수한 내역에 대하여 기록합니다.

1. 거래내역 및 잔고

2023년 전체매매내역을 기록합니다.

| 매수거래일 | 매수가격 | 매수수량 | 매도거래일 | 매도가격 | 매도수량 |

| 2023-04-17 | 53400 | 2 |

종목 매매 내역

- 종목명 : 신흥에스이씨 (243840)

- 매수가 : 53,400원

- 매수량 : 2주

매매 후 보유잔고

- 보유 수량 : 2주 (+2)

- 평균단가 : 53,400원

- 잔고평가액 : 108,800원

- 손익금액 : +2000원

- 잔고수익률 : +1.87%

2. 신흥에스이씨 당일 매수 내역

2-1. 매수사유

신흥에스이씨는 이차전지 제조에 사용되는 전지의 전극등을 제조하는 기업으로 2차 전지 관련 업종의 주식을 보유하기 위한 목적으로 신규매수를 해보았습니다.

2-2. 매수포인트

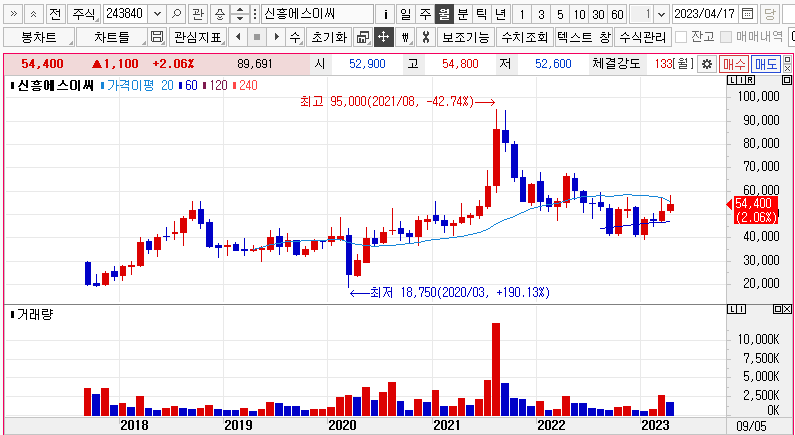

3. 신흥에스이씨 주가 기본정보

4. 신흥에스이씨 일/주/월 주가차트

4-1 일봉차트

4-2 주봉차트

4-3 월봉차트

5. 신흥에스이씨 요약 재무정보

2022년의 분기실적을 보면 2022년 4분기 당기순이익 -80억 적자가 발생하였습니다. 이후 2023년의 실적에서는 이 부분이 어떻게 다시 흑자로 돌아서는지 확인이 필요합니다. 우선 영업이익의 악화에 의한 당기순이익 적자는 아니라 실적 부분에서는 일회성 비용으로 인한 적자인 것으로 추정이 됩니다.

6. 신흥에스이씨 투자관점

최근 이차전지 기업들의 주가가 엄청나게 상승을 하고 있는데 이런 결과는 이차전지라는 업종자체의 엄청난 성장성에 기인한 것으로 볼 수 있습니다.

이차전지의 생산이 많아짐에 따라서 거기에 소요되는 각종 부품들의 수요도 급증하고 있으며 신흥에스이씨는 각종 전지에 들어가는 전지부품을 제조하고 있어 매출이 급증이 기대되고 있습니다.

매출이 매년 20% 이상 증가가 되고 있습니다. 하지만 과거 몇 년간은 매출은 증가가 되고 있지만 영업이익은 그에 비례하여 함께 증가하는 모습을 보여주지는 못하였습니다.

2023년의 예상실적을 보면 매출증가 및 영업이익증가도 함께 예상이 되고 있지만 이 부분은 실제적으로 증가가 되는지 반드시 확인이 필요한 부분입니다.

매출액 증대와 함께 이익이 함께 증가가 되어간다면 주가도 자연스럽게 우상향을 할 것으로 예상할 수 있습니다.

이차전지 관련기업들의 주가가 너무 급등하고 있어 기업의 실적지표 재무지표를 보고서 종목을 선택하기에는 너무 힘든 상황입니다.

신흥에스이씨의 주가 역시 저평가가 되어 있다고 보이지는 않습니다만, 주가가 너무 과하게 상승한 상황은 아니기 때문에 적은 비중으로 포함하는 종목 분산의 개념에서 매수를 해보았고 이후, 주가의 흐름을 보면서 과하게 상승하면 수익실현을 하고, 조정을 받으면 다시 몇 차례 분할매수를 해나가면서 그렇게 대응하기에는 적당한 주가의 수준인 것 같습니다.

◇◈◇ 함께 보면 유익한 이전 발행글 보기 ◇◈◇

'주식투자내역 > 실전매매내역' 카테고리의 다른 글

| 2023-04-18 프롬바이오 주가 급등에 분할매도 (2) | 2023.04.18 |

|---|---|

| 2023-04-17 기능성 실리콘 소재기업 KBG 신규매수 (3) | 2023.04.17 |

| 2023-04-17 하나머티리얼즈 주가 조정에 재매수 시작 (4) | 2023.04.17 |

| 2023-04-14 포스코퓨처엠 주가 급등 차익실현 매도 (4) | 2023.04.17 |

| 2023-04-17 진로발효 저가 매수분 수익실현 매도 (2) | 2023.04.17 |